sábado, 27 de agosto de 2016

martes, 23 de agosto de 2016

Las 5 claves para entender el consumo que viene

Las 5 claves para entender el consumo que viene

Por Rosa Londra22 de Agosto 2016

Pensar el consumo para los próximos 15 años. Apertura.com acerca los 5 puntos a considerar por las empresas a la hora de pensar el cliente del futuro.

Las ciudades importan. El mundo urbano es donde, principalmente, se desarrollará el consumo. Hacia 2030, los consumidores en las grandes ciudades –que serán el 50 por ciento de la población mundial– generarán 81 por ciento del consumo global y el 91 por ciento del crecimiento del consumo global. De todas maneras, los perfiles demográficos y el crecimiento de los prospects en las ciudades son divergentes. Mientras algunas ciudades continuarán expandiendo sus poblaciones y se espera que el consumo crezca, otras tendrán menos población, con consumo tendiente a la baja, indica el informe del McKinsey Global Institute (MGI). Cerca de la mitad de las ciudades más grandes del mundo tendrán menos adultos jóvenes –de 15 a 29 años– de los que tienen actualmente. El consumo global urbano estará extraordinariamente concentrado: sólo 32 ciudades generarán un cuarto de los US$ 23 billones de crecimiento de consumo urbano proyectado desde 2015 hasta 2030 y 100 ciudades serán responsables por el 45 por ciento de ese crecimiento.

Patrones de consumo más variados y complejos. Una de las observaciones iniciales que hace el informe es que no habrá un consumidor promedio en un mercado promedio. Las economías emergentes –con amplio rango de ingresos, culturas y hábitos de consumo– son, cada vez más, las características prominentes del consumo global mientras aumentan los ingresos. Al mismo tiempo, la desigualdad de los ingresos crece en muchos países, lo que significa que las empresas se enfrentan al reto de atraer a los clientes en muy diferentes rangos de precios. El peso del consumo mundial se desplaza hacia los servicios, lo que refleja el envejecimiento de los segmentos de consumidores clave en las economías desarrolladas y el aumento de los ingresos en las economías emergentes. Y las ciudades, muy diferentes en sus perfiles de consumo, podrían diverger en sus características, a la vez que se desacelera el crecimiento de la población.

Los drivers del gasto. Las compañías necesitarán conocer la geografía de los consumidores lo mismo que cuáles son los drivers estructurales de su gasto –desde sus características étnicas y tendencias de ingreso, como los cambios en los tiempos en que toman decisiones de vida importantes, tales como la edad en que se casan y tienen hijos. En América del Norte, por ejemplo, la edad promedio en la cual las personas se casan por primera vez cambió desde los 22 años –para la generación nacida entre 1940 y 1954– a los 28, para quienes nacieron después de 1985. Solo este cambio explica en gran parte la declinación en la propiedad de viviendas entre los adultos jóvenes.

El gasto per cápita, clave. A medida que el crecimiento poblacional disminuye y que la población envejece, el incremento del consumo dependerá de que cada individuo gaste más. Hasta el cambio de siglo, más de la mitad del consumo global provino de la expansión en el número de consumidores en el mundo; sin embargo, en los próximos 15 años, el crecimiento de la población mundial sólo generará 25 por ciento del crecimiento del consumo global mientras que el resto provendrá del crecimiento del consumo per cápita –17 billones de un total de 23 billones. Un cambio similar está ocurriendo en los mercados urbanos, donde el crecimiento de la población se enlentece debido al descenso de la fertilidad y a una moderación en el ritmo de la migración rural-urbana, explica el trabajo.

Los servicios pesan cada vez más. A pesar de que la demanda de productos sigue creciendo a tasas respetables en muchas economías, el consumo se desplaza hacia los servicios a la vez que crece el ingreso per cápita y grandes grupos de consumidores envejecen.Está probado que con el aumento de los ingresos, una menor proporción del gasto se destina a necesidades como la alimentación y crece la proporción del gasto en servicios como restaurantes, hoteles, recreación y cultura.

La porción de consumo en servicios crece en todos estos grupos de consumidores urbanos, aunque las razones varían dependiendo del grupo. En las regiones desarrolladas, el gasto en cuidado de la salud de los mayores de 60 sube rápidamente, aunque el resto de sus consumos tienden a mantenerse o a declinar. Hoy, el promedio per cápita del gasto en cuidados de salud públicos y privados crece desde US$ 8200 a los 60 años hasta los US$ 35.000 a la edad de 90 o más en las regiones desa-rrolladas. En los mercados emergentes, una nueva clase consumidora alimenta la demanda por cines, restaurantes y servicios bancarios. En China, US$ 1,25 de cada 10 de crecimiento del consumo se volcará a educación porque los jóvenes trabajadores invierten fuertemente en la próxima generación

.

.

miércoles, 17 de agosto de 2016

DEFINIR UNA ESTRATEGIA ES MÁS COMPLICADO DE LO QUE SE PIENSA

¿Está mi empresa preparada para el cambio?

Normalmente uno siempre anda queriendo cambiar cosas adentro de la empresa. Sin embargo, antes de arrancar cualquier proceso de cambio, asegúrese de que su empresa está lista para desarrollarlo con éxito.

“Lo primero que tiene que preguntarse es si tiene una estrategia definida”. Definir una estrategia a veces es más complicado de lo que uno piensa. Principalmente porque las empresas de por sí ya funcionan con una estrategia EXPLÍCITA (la que sale del planeamiento), y una estrategia IMPLÍCITA (la que surge del funcionamiento de la actividad AGREGADA. Es decir, de las áreas que componen nuestro negocio, y que normalmente se los deja desarrollarse por sus propios medi, donde cada área IMPRIME SUS PROPIOS ENFOQUES ORIENTADOS POR SU PERFIL PROFESIONAL, y las motivaciones que tiene los que dirigen éstas áreas. En definitiva, con lo que usted tendrá que lidiar es EQUILIBRAR lo que QUIERE, con lo que EFECTIVAMENTE HACE.

La segunda pregunta que yo me haría es si esa estrategia la he comunicado de manera clara, y el otro paso que es fundamental, es saber si la gente se siente identificada con esa estrategia. Estas son preguntas claves y difíciles de responder aunque parezcan sencillas. La dificultad radica en que no siempre podemos comunicar lo que queremos y cómo lo queremos a las distintas áreas con pelos y señales, dando muchas cosas por sobrentendidas. Por otro lado, la identificación no se refiere a si su gente “COMPRA LA IDEA”, sino que apunta a tres factores claves de sus RRHH…la gente se identifica cuando “sabe”, “quiere”, y “puede”. Si le falta algunos de estos elementos, nunca podrá realizar ningún tipo de cambio.

La decisión de cambio estratégico se “supone” que es una decisión compartida…lo cual no es cierto…¿Usted se imagina a Napoleón, a Alejandro, compartiendo la decisión con su gente? Obvio que no, pero tiene que tener en cuenta lo anterior de alguna manera para también mapear la cultura organizacional de su negocio y que piensa la gente de su empresa. Lo que usted debe hacer aquí es la “sintonía” fina, para que la impronta ESTRATÉGICA no tienda a caerse (recuerde…la gente cambia cuando: sabe, quiere, y puede)

El diagnóstico de lo que usted haga hasta aquí puede llevarlo a posponer el cambio, para asegurarse de que podrá desarrollarlo correctamente. Si su gente SABE cómo HACERLO, pero NO PUEDE, Y NO QUIERE…el cambio estratégico no se hace. Si su gente SABE . cómo hacer el cambio, pero NO PUEDE, y NO QUIERE tampoco. En definitiva, el SABE QUIERE Y PUEDE TIENEN QUE ESTAR SIEMPRE ARTICULADOS A LA JUSTA MEDIDA DEL CAMBIO QUE USTED QUIERE HACER, CASO CONTRARIO FRACASARÁ Y GASTARÁ MUCHO DINERO.

“Las empresas inician procesos de cambio pero no se dan cuenta de que la gente no está preparada, entonces fracasan esos procesos ¡y comienzan otros! Tampoco se dan cuenta de que la gente termina quemada, sintiendo que todo esfuerzo va a fracasar”.

martes, 9 de agosto de 2016

CONSUMO DE LOS CLIENTES VIP

Cómo consumen los clientes VIP

Por Mónica Fernández04 de Agosto 2016

Los clientes VIP desvelan a los gerentes de Marketing y de banca de individuos. Son clientes con un alto nivel de ingresos y un patrimonio personal importante y poseen disponibilidad para ahorrar y realizar inversiones. También viajeros frecuentes, que valoran mucho el servicio personalizado y los beneficios y privilegios en el exterior y en los aeropuertos.

Además son exigentes, demandantes, priorizan una atención personalizada aquí y en todo el mundo y buscan asesoramiento y soluciones puntuales a sus necesidades, ya sea para su vida personal, inversiones o para su negocio.

¿Cómo conformarlos y estar, de algún modo, un paso delante de sus deseos? Lo primero es conocerlos en profundidad.

“En una encuesta reciente que hicimos, las entidades indican como prioridades de inversión a futuro: tecnología y, en particular, digitalización, lo cual, dicen, tendrá un alto impacto en variables como respuesta en tiempo real, canales, relacionamiento con el cliente, modelo de negocio y eficiencia”, comenta Javier Casas Rúa, socio a cargo de Financial Services, Strategy & Innovation de PwC Argentina. “Contar con una plataforma digital que interactúe con los clientes VIP detectando sus preferencias y necesidades sería un gran avance. Hay mucho para hacer en lo que respecta a la visión integral del cliente, su actividad, su ocio, su familia, sus inversiones y aún no se ve proactividad por parte de los bancos en ese sentido”, agrega.

Guillermo de Torres, gerente de Rentas Altas de Santander Río, recoge ese guante. “Hoy contamos con una encuesta de gustos y preferencias en online banking donde el cliente puede manifestar sus preferencias en deportes, música o viajes. Esa información nos sirve para acercarle propuestas novedosas y a la altura de sus expectativas. Además, contamos con una sistemática comercial del ejecutivo Select donde el foco es conocer al cliente”.

“El desafío de los próximos años –detalla Manuela Araujo, gerente de Galicia Éminent– se traduce en poder estar más cerca del cliente. Hace unos años, la propuesta tenía centro en el relacionamiento físico. Hoy nos encontramos con cambios en los drivers de deseo y conductas de los clientes, y la exclusividad empieza a correlacionar con entregarle lo más escaso y valorado que tiene: su tiempo. Para eso, el banco quiere adelantarse. Entender estos subsegmentos y trabajar el relacionamiento con cada uno es parte de los desafíos que tendremos que abordar”.

Los clientes top no sólo esperan ser atendidos antes en la línea de cajas o tener descuentos en comercios. Lo que pretenden de su banco son propuestas únicas dentro de su “mundo selecto”. Acceso a salas VIP en los aeropuertos, acuerdos con líneas aéreas para duplicar o triplicar millas, descuentos en restaurantes exclusivos, el utilísimo servicio de concierge, que se encarga desde una reserva para cenar hasta de solucionar los inconvenientes por una valija extraviada. Y más.

Foco en inversiones

Otro punto que hace a la diferencia en los clientes de alta gama es la cuenta de inversión. “Pertenecer al segmento Premier les brinda la posibilidad de ahorrar dinero de manera inteligente. En principio, reciben asesoramiento financiero personalizado de acuerdo a sus necesidades. Además, cuentan con tasas de interés preferenciales”, aporta Yuri Muchenik, gerente de producto Premier del HSBC. Son clientes que suelen operar en Fondos Comunes de Inversión, en títulos y acciones en forma directa, diseñando su propia cartera o asesorados por un ejecutivo. El uso de cuentas trimonetarias (pesos/dólar/euro) también es un básico.

En contra del desarrollo del segmento, camina la tentación de algunos bancos de convertir en VIP a una mayor porción de clientes, a cambio de mayores comisiones, pero con el posible costo de perder a quienes, realmente, son de alta gama.

En ese sentido, Casas Rúa opina que no alcanza con los paquetes estandarizados. “Las tarjetas black,VIP, premiun, no tienen diferenciación y lo mismo pasa con los sistemas de rewards. Hay mucha información disponible en las redes sociales, en los consumos mensuales y las visitas en la web que puede utilizarse inteligentemente para fidelizar y dar un servicio realmente diferenciado”, remata.

TOYS R US

Toys R Us busca a niños de 9 a 13 años que quieran probar juguetes a nivel profesional

08 de Agosto 2016

El trabajo que muchos hubieran soñado tener durante su infancia ahora es una realidad. En el mes del Día del Niño en Argentina, la compañía norteamericana Toys R Us lanzó una búsqueda laboral atípica: la fabricante de juguetes quiere contratar a un niño de 9 a 13 años para ocupar su rol de "Presidente de Juego" y se encargue de probar profesionalmente sus productos.

"¡Es el trabajo más asombroso de todos los tiempos!", anuncia la compañía en el micrositio que creó para reclutar menores. Según el anuncio, el niño o niña elegido será el encargado de proveerreviews de juguetes para guiar a padres y cualquier otra persona que quiera hacerle un regalo a un menor de edad.

Las tareas oficiales del nuevo empleado de Toys R Us serán pasar un año probando las últimas creaciones de la compañía, protagonizar videos de la marca e incluso participar de eventos alrededor de los Estados Unidos como la voz de la empresa.

Los interesados en postular a sus hijos, sobrinos o cualquier otro menor deberán hacer un video de 1 a 2 minutos "en el que su personalidad alegre y juguetona brille". Además, los candidatos deberán contar en la grabación cuáles son sus juguete, muñecos, dispositivos o juegos preferidos

.

.

LAS MARCAS POLÍTICAS DESPLAZARON A LOS PARTIDOS POLÍTICOS

¿Se transformaron los candidatos en MARCAS políticas?

10 indicios de que las Marcas

Políticas desplazaron a los Partidos Políticos

No se trata de discutir si está bien o no. Ni de banalizar la política

llevándola al terreno del consumo. Se trata de observar la nueva tendencia en

la comunicación política, la de comunicar “MARCAS POLÍTICAS” en lugar de

partidos políticos, aquí van diez manifestaciones de ésta nueva tendencia:

1) Los Partidos

Políticos ya no son tenidos en cuenta en la toma de decisión. Hoy se habla de

“democracia de candidatos” en lugar de “democracia de partidos”. Basta con

retrotraerse a la Argentina de 1983 y recordar que en aquellos tiempos se

votaba teniendo en cuenta el partido político y no los candidatos. De hecho

había muy pocos partidos políticos, la gente se consideraba radical o peronista

y en la mesa del domingo sólo se escuchaba, “¿a quien tenemos que votar

nosotros?”. Después de 32 años se ha desdibujado mucho la pertenencia a los

partidos políticos y los candidatos se muestran proclives a resaltar su figura

sobre los escudos partidarios. Es decir que hoy la toma de decisión se basa

fundamentalmente en la imagen y atributos personales del candidato por encima

del partido al que pertenece o perteneció, lo cual sólo interesa como

currículum.

2) El candidato busca tener su propio color y su propio logo. Si bien siempre, hubo un escudo (que funcionó y funciona como isologotipo), un slogan y hasta una marcha, hoy cada CANDIDATO no sólo ha encargado el diseño de un isologo, sino que incluso se ha apropiado de un color. Esto es claro en los tres candidatos presidenciales argentinos. El naranja de Scioli, el amarillo del macrismo (alguno dirán que el Pro aunque tenga menos de 15 años ya es un partido político, aunque para mi todavía es una marca, pero eso debería ser analizado en otro artículo),el isologo de Massa y a nivel local el verde de Javkin nos recuerdan a la estrategia de muchas marcas de diferenciarse por colores como hicieron famosas marcas como Milca, Post It, etc. Es decir no importa el partido al que pertenece SCIOLI, su color identificador es el naranja.

3) Los candidatos-marcas también trabajan en una identidad propia y diferenciable. Es donde más se evidencia ésta tendencia. Como el candidato es una marca y como tal debe ser diferenciable de sus competidores (evitar la confusión y la comodittización de sus propuestas) sus asesores deben trabajar con focus group y otras encuestas, en la elaboración de una identidad de marca para cada candidato. Para trabajar en la identidad de marca de un candidato, hay que analizar sus antecedentes y capacidades y fundamentalmente como es visto por el electorado quien en definitiva será quien termine dotando al candidato de un “significado” diferente al resto. En nuestro concejo municipal donde tenemos nada menos que 13 bloques sobre 24 concejales, notamos que un concejal se preocupa más por la seguridad, otro por la inclusión, otro por la producción, otro por los jubilados, otros por las personas con discapacidad, otros por la educación, etc. Es decir se busca asociar el político a un tema, para lograr una más fácil recordación y penetración.

4) La foto es el principal atractivo visual de la marca del candidato y la que apunta a su recordación. Y cuando no se elige teniendo en cuenta partidos políticos, ni se recuerda el nombre del candidato o su línea interna, hay que recurrir a la memoria “fotográfica”. Por eso en aquellos lugares como en la provincia de Santa Fe donde existe la boleta única (algo que sin duda contribuye a ésta tendencia) vemos la ciudad empapelada de afiches donde lo único que vemos es la foto del candidato y su nombre (apenas se alcanza a leer el partido político). La publicidad en vía pública sólo busca la recordación a través de la foto del candidato que será la misma que en la boleta única.

5) Agrupaciones con merchandising:

Algunos candidatos prefieren ser asociados a agrupaciones políticas con MARCA

PROPIA antes que a un partido. Es el caso de la agrupación oficialista “La

Cámpora” que no se trata de un partido político, sino una agrupación dentro a

su vez de otras agrupaciones (unidos y organizados). Estas agrupaciones eligen

un nombre, un isologo, y un merchandising para ser reconocidos en cada acto.

Trascienden a una simple ONG y son verdaderas marcas que desarrollan el sentido

de pertenencia.

6) El Naming herramienta indispensable en las internas. Aunque por ley sólo pueden presentarse a elecciones los partidos en sentido formal (reconocidos como tales) en las PASO –primarias abiertas simultáneas y obligatorias- cada candidato debe crear y designar un nombre es decir utilizar otra marca (nombre e isologo) para identificar su línea dentro de las internas, se trata de un clásico ejemplo de sub-marca, como Samsung Galaxi.

7) Aprovechamiento de la sinergia

entre dos marcas políticas. El co-branding y los brand-portfolios en las

campañas. Como ocurre en la Cajita Feliz de McDonald´s donde además de la

hamburguesa viene el merchandising de la última película de los estudios Disney

o cuando una marca ya reconocida proporciona confianza a una nueva (“si es de

Bayer es bueno”), o el caso de las marcas ingredientes (“intel inside”), en

política también se recurre al uso de dos o más candidatos-marcas políticas. .

Puede jugar de dos formas o más. Por un lado, dentro de la misma propuesta,

cuando por ej. Macri aparece en una foto con un candidato local menos conocido

(marca de respaldo) o cuando se recurre a alianzas entre diferentes candidatos

como por ej. intento hacer con el frustrado experimento “UNEN”, o cuando se

busca aliados como verdaderas “marcas ingredientes”, el caso del Lole cuando

decidió apoyar a Macri.

8) En las redes sociales sólo vemos candidatos-marcas políticas y no partidos políticos. Ante la fragmentación de los medios de comunicación masiva (cientos de canales, radios am y fm, diarios, revistas, páginas web, bloggers, etc.) se ha perdido la masividad del encuentro del político con sus electores. En éste preciso momento puede haber 500 candidatos hablando en distintos medios. Por eso como bien lo menciona la gerenta global de Facebook, Kathie Harbath, “ningún candidato va a ganar sólo por usar redes sociales, pero podría perder por no usarlas”. Precisamente, ¿alguno de uds es fan o seguidor de partidos polítcos? O por el contrario ¿siguen a los “candidatos-marcas”?. Evidentemente como dice Marshall Mac-Luhan el medio es el mensaje. Y en las redes sociales sólo hay contenido de actores políticos antes que de partidos.

9) Toda la comunicación presenta candidatos-marcas y no partidos. No sólo en las redes sociales la comunicación es de propuestas de candidatos y no de partidos, en cada aparición en los medios (sea desde reportajes, gacetillas o publinotas, se habla en primera persona y no de la ideología del partido), cada pieza gráfica (desde la gigantografía hasta el folleto, donde se destaca el nombre por encima del partido), cada acto de relaciones públicas, la comunicación busca instalar al candidato-marca y no al partido.

10) ¿Tendencia universal? Pareciera

que las marcas-políticas en lugar de los partidos no es un fenómeno

exclusivamente nacional, como bien afirma Moisés Naim en su libro “ El fin del

Poder” se nota un decaímiento generalizado en todos los países de las viejas costumbres

de los partidos políticos en imponer sus candidatos y son éstos quienes

aumentan su influencia. Apareció el movimiento del “Tea Party” dentro de los

republicanos, la campaña de Segolene Royal en las internas del Partido

Socialistas que de la nada creo un movimiento que obtuvo el 61% en las primeras

aunque luego fue derrotada por Sarkozi o el nuevo movimiento “Podemos” que

recién se transformó en el 2014 en un partido político en España.

Indudablemente hoy los partidos políticos ya no son sinónimo de victoria segura

en las elecciones.

Estas son simples observaciones a una tendencia que querramos o no, tal

vez sea el futuro en todas las democracias.

Evidentemente la comunicación política no fue una simple herramienta de la democracia.

Los partidos políticos siempre tuvieron una gran relación con los medios de comunicación de cada época en su aspecto más palpable como el proselitismo. Primero fueron los medios escritos únicamente, luego la radio que trajo a grandes oradores y por supuesto la reina de todos los medios que fue la TV y que generó un marco donde aparecieron los primeros rasgos de los líderes carismáticos por sobre los más técnicos (recordemos el famoso debate entre Kennedy y Nixon).

Hoy las tecnologías de la información y sus consecuencias, como las redes sociales, tal vez hayan comenzado a erosionar tal una de las últimas formas de poder que existían, la de los propios partidos políticos.

Evidentemente la comunicación política no fue una simple herramienta de la democracia.

Los partidos políticos siempre tuvieron una gran relación con los medios de comunicación de cada época en su aspecto más palpable como el proselitismo. Primero fueron los medios escritos únicamente, luego la radio que trajo a grandes oradores y por supuesto la reina de todos los medios que fue la TV y que generó un marco donde aparecieron los primeros rasgos de los líderes carismáticos por sobre los más técnicos (recordemos el famoso debate entre Kennedy y Nixon).

Hoy las tecnologías de la información y sus consecuencias, como las redes sociales, tal vez hayan comenzado a erosionar tal una de las últimas formas de poder que existían, la de los propios partidos políticos.

FERNANDO JAVIER SANCHEZ

ABOGADO-CONSULTOR DE MARCAS

fernandosanchez@sanchezyasociados.com.ar

martes, 2 de agosto de 2016

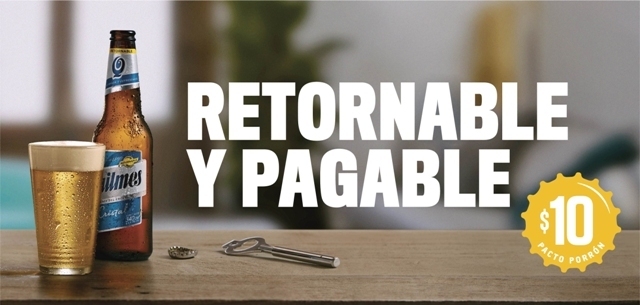

PRODUCTO: Cerveza Quilmes presenta el Pacto Porrón

Cerveza Quilmes presenta el Pacto Porrón

| Pacto Porrón |

Cerveza Quilmes presenta el “Pacto Porrón”: si el consumidor retorna el envase, la marca se compromete a mantener el precio de su porrón 340 cm3 retornable en 10 pesos. Con esta propuesta, la cerveza preferida por los argentinos busca generar un hábito positivo en la sociedad y concientizar sobre la importancia de utilizar envases retornables, ya que permiten cuidar el planeta.

A partir de hoy, quienes compren un porrón 340 cm3 Quilmes Cristal en Capital, GBA y Córdoba, y retornen un envase vacío, pagarán 10 pesos por el nuevo. En la primera compra, el porrón costará 12,50 pesos. Pero a partir de la segunda compra, y si el consumidor acepta el “Pacto Porrón” que la marca propone, sólo pagará por la cerveza que compra y no por el envase, como ocurre desde hace más de 120 años en la botella de 1 litro.

“Hace 126 años que Cerveza Quilmes está comprometida con la retornabilidad, y este nuevo “Pacto Porrón”, no hace más que reforzar este compromiso” comentó Eugenio Raffo, director de Marca Quilmes.

Las botellas retornables están compuestas de vidrio, un material 100% reciclable, cuyo sistema de consumo y proceso de envasado generan menos residuos sólidos, consumen menos energía y generan menos emisiones de dióxido de carbono.

La retornabilidad crea un hábito de consumo consciente: el consumidor cuida el Medio Ambiente, minimiza la generación de residuos, paga únicamente la cerveza que consume y colabora con la industria nacional.

“No hay nada mejor que tomar una rica cerveza de un envase de vidrio retornable. Pagas sólo por la cerveza que compras, y además juntos colaboramos con el cuidado del planeta, ya que el vidrio es 100% reciclable”, afirmó Eugenio Raffo.

Acerca de Cervecería y Maltería Quilmes

Cervecería y Maltería Quilmes es una de las compañías de bebidas más importantes de la región. Produce, elabora, distribuye y comercializa cervezas, gaseosas, aguas minerales, jugos e isotónicos, en alianza con empresas internacionales líderes como PepsiCo y Nestlé. La Compañía tiene una dotación de 5.300 empleados en su Estructura Central, 11 plantas y 9 centros de distribución. Además, cuenta con una red de 181 distribuidores independientes. Inversiones por 2.440 millones de pesos durante el período 2011/2013, exportaciones a 25 países y un Programa de Jóvenes Profesionales al cual se han presentado 225.000 postulantes desde 1991, son ejemplos a través de los cuales Cervecería y Maltería Quilmes sigue demostrando su liderazgo hoy como siempre. Desde su creación en 1890, Cervecería y Maltería Quilmes ha construido una trayectoria de compromiso responsable con el desarrollo social y económico de la Argentina. Cervecería y Maltería Quilmes forma parte de Anheuser-Busch InBev, la compañía cervecera internacional líder y una de las cinco empresas de consumo masivo más grandes del mundo, con sede en Leuven, Bélgica. Anheuser-Busch InBev cuenta con un portfolio de más de 300 marcas y con operaciones en más de 30 países.

A partir de hoy, quienes compren un porrón 340 cm3 Quilmes Cristal en Capital, GBA y Córdoba, y retornen un envase vacío, pagarán 10 pesos por el nuevo. En la primera compra, el porrón costará 12,50 pesos. Pero a partir de la segunda compra, y si el consumidor acepta el “Pacto Porrón” que la marca propone, sólo pagará por la cerveza que compra y no por el envase, como ocurre desde hace más de 120 años en la botella de 1 litro.

“Hace 126 años que Cerveza Quilmes está comprometida con la retornabilidad, y este nuevo “Pacto Porrón”, no hace más que reforzar este compromiso” comentó Eugenio Raffo, director de Marca Quilmes.

Las botellas retornables están compuestas de vidrio, un material 100% reciclable, cuyo sistema de consumo y proceso de envasado generan menos residuos sólidos, consumen menos energía y generan menos emisiones de dióxido de carbono.

La retornabilidad crea un hábito de consumo consciente: el consumidor cuida el Medio Ambiente, minimiza la generación de residuos, paga únicamente la cerveza que consume y colabora con la industria nacional.

“No hay nada mejor que tomar una rica cerveza de un envase de vidrio retornable. Pagas sólo por la cerveza que compras, y además juntos colaboramos con el cuidado del planeta, ya que el vidrio es 100% reciclable”, afirmó Eugenio Raffo.

Acerca de Cervecería y Maltería Quilmes

Cervecería y Maltería Quilmes es una de las compañías de bebidas más importantes de la región. Produce, elabora, distribuye y comercializa cervezas, gaseosas, aguas minerales, jugos e isotónicos, en alianza con empresas internacionales líderes como PepsiCo y Nestlé. La Compañía tiene una dotación de 5.300 empleados en su Estructura Central, 11 plantas y 9 centros de distribución. Además, cuenta con una red de 181 distribuidores independientes. Inversiones por 2.440 millones de pesos durante el período 2011/2013, exportaciones a 25 países y un Programa de Jóvenes Profesionales al cual se han presentado 225.000 postulantes desde 1991, son ejemplos a través de los cuales Cervecería y Maltería Quilmes sigue demostrando su liderazgo hoy como siempre. Desde su creación en 1890, Cervecería y Maltería Quilmes ha construido una trayectoria de compromiso responsable con el desarrollo social y económico de la Argentina. Cervecería y Maltería Quilmes forma parte de Anheuser-Busch InBev, la compañía cervecera internacional líder y una de las cinco empresas de consumo masivo más grandes del mundo, con sede en Leuven, Bélgica. Anheuser-Busch InBev cuenta con un portfolio de más de 300 marcas y con operaciones en más de 30 países.

CONSULTORA W: ENCUESTA DE MEDICIÓN Y CONSUMO

GUILLERMO OLIVETO (W) RECLAMA CONFIANZA EN MACRI76% valora mantener Precios Cuidados, 84% Ahora 12 y 70% la AUH

Los aumentos de la electricidad, de los alimentos en general, de la nafta, carne y gas arrastraron a una canasta familiar que ya venía cascoteada por la devaluación y las remarcaciones preventivas anteriores al cambio de gobierno. La inflación promedia más del 4% mensual desde noviembre y es uno de los puntos reprochables de la gestión de Mauricio Macri. Pero un análisis integral, con encuesta y medición de consumo que hizo la Consultora W de Guillermo Oliveto, es rebosante de optimismo en cuanto al futuro y abre un crédito a la gestión de Cambiemos, que si bien goza de un fuerte apoyo explícito de las clases altas, deparó la sorpresa de que una gran mayoría declara estar convencida de que se trata de un gobierno que mira por todos. Muestra que en general la sociedad tiene conciencia de que el reacomoda miento de la economía que aplica la Casa Rosada es responsabilidad de la herencia que dejó CFK. Justo lo que Durán Barba se oponía a esgrimir como justificativo de las duras medidas a tomar.

|

| La mayoría de los 1.000 casos que toma el trial panel de la Consultora W en todo el país consideró que la devaluación, los aumentos en las tarifas de los servicios públicos y los combustibles y el impacto que ejercieron sobre los precios de la canasta familiar, en especial, no son en sí un ajuste, sino que para más de la mitad de los encuestados se lo identificó más con un ordenamiento necesario de la economía, fruto de la herencia recibida, que con un ajuste económico en su acepción ortodoxa. W, consultora de Guillermo Oliveto, reconoce que el tratamiento fue de shock, pero igual terminó aprobando en general la gestión del presidente Mauricio Macri en lo que lleva del mandato. Al comparar la percepción que había tenido la ciudadanía de las medidas adoptadas en el primer cuatrimestre de 2014, cuando era ministro de Economía Axel Kicillof, con relación a las aplicadas en el mismo período de este año por el equipo económico del actual gobierno, la conclusión a la que llega W es que el nivel de consumo resultante, en ambos casos, ha sido similar pero, para el 86% de las respuestas, el recorte en los gastos del hogar había sido superior en aquel momento contra el 64% que se inclinó por éste. La sensación de pérdida de poder adquisitivo detectada fue pareja en torno del 70% de las opiniones, si bien la preocupación a las posibilidades de consumo que trajeron aparejados los aumentos generalizados, en uno u otro caso, había resultado mayor, en una proporción de 72 a 64%, en 2014 que la de 2016. Ajuste de cinturones El titular de la Consultora W, Guillermo Oliveto, expuso el análisis estratégico de la evolución del consumo en el 1er. semestre 2016 y su proyección, considerando el clima de época, contexto social y nuevos patrones de conducta. Y el cruce de datos extraídos de distintas fuentes que se dedican a la auditoría comercial y las percepciones tomadas de los paneles y focus groups sobre las que construyen los escenarios microeconómicos, ratificó que hubo, efectivamente, una caída del 3% en el consumo durante este último período, porcentaje en el que coinciden casi todas las auditorías. Desagregado, pegó con más intensidad en las clases bajas (superior e inferior) en el doble y más del promedio, mientras que el segmento de NSE más alto mejoró 3%. De la desigualdad de las cargas habla a las claras que 11 puntos separan a ambos extremos de la pirámide. El detalle que extrae W de los comportamientos sectoriales da indicios de por dónde pasó la tijera: se dejaron de comprar 5,8% de automotores; 12% de electrodomésticos y tecnología; 8% de indumentaria; 7,7% de carne, 7,5% de motos, 3,5% de alimentos, bebidas, cosmética y limpieza. La construcción (tomando el índice Construya) bajó 11,7%, pero por los despachos de cemento se acentuó al 14,2%, aunque paradójicamente en inmuebles hubo un alza del 15%. En las salidas por esparcimiento, se combinó un recorte del 25% del gasto en ir a comer afuera (gastronomía), con un 4,7% más de concurrencia al cine. La retracción en la canasta familiar fue estimada en un 8% para las bebidas; 3%, los lácteos; 5% el cuidado personal; alimentos e infusiones se mantuvieron, mientras cuidado del hogar y congelados tuvieron signos positivos. Los hogares tuvieron que reacomodar sus gastos en función del impacto que sintieron en el costo de la electricidad, de los alimentos en general (en primer término), más el de la nafta, carne y gas, en ese orden. Fueron éstos los 5 principales rubros que un 60% de los consultados marcó como los que más hicieron sentir sus aumentos en la economía familiar. En un 2do. plano se ubican medicamentos, colectivo y prepaga. Y un escalón más abajo, colegio, alquileres, celular, ropa, cable, agua e internet. Casi todos, menos los combustibles y las prepagas, pegaron más de lleno en la clase baja de la pirámide socioeconómica, a la que identifica Oliveto con los que ganaban el año pasado menos de $ 3.950 y representaría el 14,5% de la población económicamente activa. La culpa recayó primero en el gobierno de CKF, mucho más atrás en Macri, pero las empresas no salieron en general mal paradas en cuanto a la responsabilidad por remarcar (11%) y dentro de éstas, los supermercados apenas ocuparon 5%. Los comportamientos que suscitaron estas modificaciones en los precios relativos de la economía cobran forma en las catarsis anotadas en los focus groups de W, con frases como: > “La plata no alcanza”; > “Hay que hacer malabares para llegar a fin de mes”; > “Al gobierno hay que tenerle paciencia, darle tiempo”; > “Es un año pero otro más no aguantamos”; > “Antes comía siempre asado y ahora no puedo”; > “Estamos resignados y cuidando el peso todo el tiempo, recortamos todo pero la inflación nos mata”; > “Corté un poco el remis, venía zarpado, estaba gastando fortunas”; > “Antes era vamos dale, ahora comés en casa y después salís a pasear”; > “Qué bien estábamos cuando estábamos mal”, y > “El tema es que todos puedan cruzar el puente”. Shock y gradualismo La sensación transmitida por los consultados es que, si para el 86% Macri aplicó un shock y para el 14% sólo hubo gradualismo, lo que espera el 65% es que afloje el “ordenamiento”, o ajuste como prefieren llamarlo los menos, y las medidas que faltan sean graduales, pero 35% se teme que haya un shock por delante. Si fuera por lo que desean, 24% se inclinaría por ajustes drásticos, mientras 76% los preferiría graduales. En cuanto al apoyo a las medidas por considerarlas necesarias, el gap entre los NSE más altos (74%) y los más bajos (54%) asciende a 20 puntos. Todo lo cual remite al margen de tolerancia popular existente hasta que se llegue al equilibrio económico buscado. Para el 13% el plazo era hasta mediados de este año, baja al 9% entre los que pusieron la meta a fin de año, y 12% para comienzos de 2017. Ya declara haber perdido la paciencia 12% y firmaría un cheque en blanco un 18% de los encuestados. El 5% dice no saber. Muy mala es la opinión sobre el control de la inflación ejercida por el gobierno de Macri en 39% (más 35% regular) de las respuestas, sobre los tarifazos 40% (más 34% que los calificó con regular), el aumento en colectivo, trenes 37% y el manejo de la inseguridad 34% (más 41% como regular). O sea que la suma de regular y mala significa reprobación. Sin embargo, parecería surgir de un juicio actual sobre la situación del país que, contra 12% que la ve positiva, 48% tiene una opinión regular y 40% negativa. Pero si se consulta por el futuro, ahí 63% la vislumbra mejor, 16% igual y 21% peor. Podrían resumirlo en que “estamos mal pero vamos bien”. Es que después de las medidas económicas más drásticas, en mayo último, 64% respira un clima de tranquilidad, contra 36% que se manifiesta preocupado; 44% denota cansancio, 56% se siente con fuerza; 75% contento; 25% triste: 80% esperanzado: 20% desesperanzado. El optimismo a futuro acorta la brecha entre la clase más alta y la más baja a 7 puntos. La confianza en el gobierno va en degradé de la clase alta a la baja, 66% en aquella y 23% en esta: 58% afirma que se va por el buen camino, mientras 21% cree lo contrario, pero 22% no lo sabe aún. De todos modos, 84% desea que al gobierno le vaya bien en esta etapa para poder profundizar las medidas. 8% le desea el mal para que cambie y 9% no tiene opinión al respecto. Es elevado el porcentaje que cree que Macri terminará la gestión mejor que lo que la empezó (68%), más o menos igual 13% y peor 19%, ponderación en la que la clase alta y la baja se abren en 21 puntos. El mayor optimismo lo irradian ABC1 y C2. La sorpresa en la compulsa ha sido que 36% opinó que el gobierno beneficia a los ricos, cuando el 47% sostiene que es a la mayoría de las clases. Macri y CKF En el análisis que realiza la consultora se contrasta un delicado equilibrio en la etapa 2003-2011 entre inflación y crecimiento económico, baja de desempleo, suba de salarios, anabólicos del consumo, ofertas, promos y descuentos, disminución temor a perder el empleo, y asignación universal por hijo, versus un desequilibrio que se produjo en marzo-abril-mayo porque los precios nuevos quedaron muy por encima de los sueldos viejos. La principal preocupación que despierta esta dicotomía en la sociedad sería, según las respuestas, en 1er. lugar el poder adquisitivo (38%, desagregado en 15% que los sueldos suban menos que los precios; 12% que el ingreso no alcanza; 8% que los precios aumenten, y 2% que no se pueda ahorrar). Luego se manifiesta como inquietante el rumbo (20%, que se reparte entre 14% que teme que no dejen gobernar y aplicar las políticas y 7% que está desconcertado acerca de para dónde vamos). Los valores en juego preocupan al 16%, con la corrupción (6%) en primer término; la ética y la moral (4%), la pérdida de la cultura del trabajo (3%) y la calidad de la educación pública (3%). También la inseguridad (13%) con un breve capítulo para el narcotráfico (2%). Y finalmente, el empleo: 5% miedo a perderlo, 4% que no se generen nuevos y 2% cierres de fábricas Pymes. Oliveto deslinda responsabilidades por la tasa de inflación amalgamando los nuevos cálculos del INdEC y el IPC del Congreso. De noviembre a junio (8 meses), el alza fue del 36,6%, mientras en el semestre (de enero a junio) alcanzó el 28,8%. El promedio mensual, en consecuencia, fue muy similar en los dos meses finales del mandato K y los 6 iniciales de Macri. En cuanto a la percepción de cómo se siente la gente con este gobierno en relación con el anterior, 69% se declara más tranquila, 31% más tensa, 65% más alegre y 80% más realista. 76% con mejor futuro, 24% con peor y 70% ve a la actual administración más conectada con las necesidades de la gente. Juega a favor del gobierno del matrimonio Kirchner que durante los 3 períodos hubo movilidad social, con el ascenso de 11.882.500 personas de la clase baja inferior. En el nivel siguiente registró 6.355.000 más, mientras la clase media subió 7.400.000 y la media alta, 4,020 millones. Por eso, > 76% valora que se hayan mantenido los precios cuidados, > 84% que siga el Ahora 12, > 70% que se ampliara la AUH, a lo que se suma > 71% de adhesión a la salida del cepo y > 78% a la devolución IVA alimentos a jubilados. El 66% cree que deberían corregirse los errores pero mantener lo bueno del kirchnerismo, contra 29% que se inclina por cambiar y 29% que la experiencia sea totalmente distinta a la K. Sólo 5% dijo que querría que se continúe con todo lo que se hizo en la década anterior. La idea que se plantea es encontrar alguna fórmula intermedia que no sean los ´90, ni la era K, sino que 82% opta porque se equilibren Estado y mercado. 13% son los que quieren asemejarse a los K en cuanto a un sesgo más nacional y popular, con más Estado, y 5% son los que añoran el neoliberalismo de los ´90. La interpretación que Guillermo Oliveto extrajo del Análisis Estratégico, evolución del consumo 1er. semestre 2016 y proyección (clima de época, contexto social y nuevos patrones de conducta) es que el país transita un delicado equilibrio, con una sociedad realista, restricción y precisión presentes, pero al mismo tiempo confianza y optimismo. Que al gobierno de Cristina Kirchner se lo veía en su último año mal en macroeconomía en cuanto al cepo cambiario, al default, a la desconfianza externa, al déficit fiscal y comercial, que la administración Macri mejoró con la salida al cepo, el acuerdo con los holdouts, la visión externa y las intenciones de atraer inversiones. En la microeconomía, 2015 tiene buena ponderación por el empleo estable, precios contenidos, subsidios y consumo estable alto, lo cual contrasta con el empeoramiento que trajeron la suba de precios, de tarifas, la disminución de los subsidios, el consumo en baja y el temor por la estabilidad laboral. La gente espera más y mejoría en el 2do. semestre, más precisamente en el último trimestre y en el 1ro. de 2017. Para el cruce del puente del que habló Macri para llegar a la Argentina que prometió la gente manifiesta que espera comprensión y cercanía efectiva, utilidad, claridad, seguridad, inspiración y valores. El 80% ve la comprensión del 2030 como una oportunidad histórica para el desarrollo y crecimiento del país: 29% la cree inmejorable y 51% buena. Cuando se les pregunta por el modelo a seguir, 57% se inclina por seguir uno propio; 12% el de Alemania; 9% el canadiense, y 5% el chileno, francés y estadounidense. Un ejercicio imaginario de 2019 que planteó W muestra que para el C2 Argentina llega al mundo; C3 está persuadido de que van a venir inversiones de otros países; C1 y D creen que van a llegar inversiones, y resaltar la visita Obama. “Nos va a volver a incluir el mundo así podemos ocuparnos de los pobres”, escribe. La esperanza es que haya mayor accesibilidad al consumo, a los bienes de consumo y a la casa, a los créditos a 20 años de Procrear graficado en casitas. Que el país cuente con actividad, principalmente industrial. Que haya garantías estatales en seguridad, salud y educación. Que el hospital represente una salud pública considerable, gratuita, limpia ordenada, que se invierta en infraestructura y en la solución de los temas de fondo, como energía, inundaciones y caminos. Finalmente, que se toque el tema del narco para que no se meta en los espacios vacíos, como sucedió en otros lados. Parafrasea Oliveto al filósofo español contemporáneo José Antonio Marina, autor de Crónicas de la Ultramodernidad, quien dijo que lo que define a la inteligencia es "Salir bien del conflicto; hay buenas y malas salidas, se trata de saber cuáles son” |

lunes, 1 de agosto de 2016

UNDER ARMOUR

La marca Under Armour, contra Adidas y Nike

La firma redobla el desafío contra los grandes del sector con una megatienda en Nueva York

Kevin Plank va a por todas. No se conforma con haberle robado la cartera a Nike fichando a Stephen Curry, el mejor jugador de la liga de baloncesto estadounidense. Under Armour, la marca deportiva que fundó hace dos décadas, va a plantar su escaparate en uno de los espacios comerciales más deseados del mundo: la tienda que ocupaba la juguetera FAO Schwarz en la Quinta Avenida de Nueva York.

El local será gigantesco, de casi 5.000 metros cuadrados. Es toda una declaración de intenciones de este atleta convertido a empresario. Plank no ocultó su entusiasmo cuando hizo el anuncio el pasado martes, aunque admitió que el precio del alquiler es de los que hace girar los ojos. “Es una plataforma fantástica para mostrar de donde viene y hacia donde va la marca”, explicó al presentar la que será su meca.

Under Armour nació de una necesidad. Plank observó en los vestuarios de su equipo universitario de fútbol americano que las camisas de algodón que equipaban sus compañeros estaban empapadas en sudor y eso disminuía su rendimiento en el césped. Así que en el sótano de la casa de su abuela empezó a trabajar en unas prendas con telas sintéticas que se ajustaban perfectamente al cuerpo.

El fichaje del jugador de la NBA Stephen Curry subió la venta de zapatillas un 60%

Lo que empezó con 17.000 dólares en el bolsillo se convirtió en una empresa que en el segundo trimestre de este año generó ingresos por valor de 1.000 millones. La compañía está creciendo a un ritmo del 30% anual. Esa cifra de negocio que tuvo en tres meses es la que registró en todo el ejercicio 2011, el año en el que el mercado empezó a tomarse en serio el potencial de Under Armour en una industria dominada por Nike.

La firma redobla el desafío contra los grandes del sector con una megatienda en Nueva York

“Este es el ritmo con el que comenzamos a competir y en el que no sentimos cómodos”, asegura Plank. El símbolo es omnipresente en las canchas de baloncesto y los campos de fútbol, hasta el punto de haber superado el año pasado a Adidas como la segunda marca más popular en EE UU. En paralelo, se embarcó en una serie de adquisiciones para integrar en la ropa aplicaciones para hacer un seguimiento del rendimiento del deportista.

El tenista Andy Murray, el nadador Michael Phelps, la esquiadora Lindsey Vonn, la bailarina Misty Copeland y la modelo Gisele Bündchen son algunas de las figuras que patrocina la marca. El fichaje de Stephen Curry hizo que las ventas de zapatillas crecieran casi un 60% en el trimestre. La línea de ropa, sin embargo, mejoró solo un 19%. Es la primera ven en siete años que se coloca por debajo del 20%.

La ambición de Plank es convertir Under Armour en la mayor marca deportiva del planeta. Estrellas como el jugador de los Warriors le ayudan a apuntalar más la marca. Pero la gran mayoría de sus ventas se concentran todavía en el mercado norteamericano, y la compañía sigue siendo relativamente pequeña cuando se compara con los más de 30.000 millones que factura Nike.

Los ingresos internacionales representan el 15% de las ventas globales. El crecimiento fue de EE UU está siendo del 70% anual. “La demanda es fuerte en todas las partes del mundo”, aseguraba el ejecutivo en la presentación de los resultados. El plan que tiene es abrir 60 tiendas a escala internacional “para que la marca resuene más entre los atletas de todo el mundo”, explica Plank.

La celebración de los Juegos Olímpicos en Brasil será una ocasión sin igual para dar visibilidad a la marca. “Son momentos como estos los que crean oportunidades para seguir creciendo”, comentó el ejecutivo. La marca la lucirán cuatro veces más atletas que en Londres. Under Armour, explicó, nació con la misión de “mejorar a los deportistas” y así creó su propio nicho. “Pero nuestra ambición es mayor”, añadió.

Lo que empezó con 17.000 dólares en el bolsillo se convirtió en una empresa que facturó 1.000 millones solo en el segundo trimestre de 2016

Plank quiere así llevar la guerra que lanzó contra el algodón más allá de los suburbios para hacerse con el mundo urbano y meterse en el territorio de Nike. Acaba de nombrar al diseñador Tim Coppens como nuevo director creativo. Es una de las estrellas emergentes en la moda. La idea es crear una nueva línea de indumentaria deportiva moderna y estilizada, para llegar a una nueva categoría de consumidor.

La nueva marca y la primera colección se presentará el próximo otoño. Plank no quiere que esta nueva línea se asocie con el athleisure (ropa deportiva casual) ni con la cultura de los sneakers, porque son demasiado casuales. Mira más al mercado de lujo. Coppens ya hizo en este sentido colaboraciones en el pasado para Ralph Lauren. “Es importante que diversifiquemos nuestro negocio para darle dimensión”, señala.

No es solo que Under Armour se vende esencialmente a niños blancos que viven a las afueras de las ciudades y a sus padres. El reto mayor para que la marca pueda seguir creciendo está en el diseño. Sus zapatillas de baloncesto, por ejemplo, están pensadas para jugar en la cancha. Pero la realidad es que el 85% de las zapatillas de deporte se compran para otras cosas, como lucirlas por la calle.

Under Armour fue hasta hace un año uno de los valores preferidos de Wall Street. Ahora sus acciones se cambian a 40 dólares, lo que representa un corrección del 60% respecto al máximo. La percepción de los inversores es que Plank está gastando demasiado dinero para conseguir elevar las ventas. El reto a partir de ahora, añaden, es que sea capaz de cambiar la imagen que se tiene de la marca.

“Afortunadamente, son los retos que tiene crecer”, concluye el ejecutivo a la vista del castigo que sufre el valor, “ahora de lo que se trata es de crear nuevas oportunidades de negocio. Somos una compañía en constante transformación que como los deportistas debe adaptarse al terreno que se va encontrando”.

Suscribirse a:

Entradas (Atom)

-

El movimiento #KuToo nació por el hartazgo de las mujeres japonesas de estar obligadas a utilizar tacos en el trabajo. Hay que aclarar que...

-

El por qué las naranjas se venden en bolsas de malla roja GIF ¿Has notado que las naranjas siempre se venden en bolsas de malla r...

-

Ventas con Humor by JAIME HERRERA 30/07/2018 07:05 A M powered by Rubicon Project Cuando trabajaba en inves...